010 – 星舰策略(卡尔曼滤波) – 收益超1000%

引言

在金融市场分析中,预测趋势一直是非常重要的。随着市场波动越来越大,传统的分析方法往往难以应对这种复杂的变化。为了更好地处理这些挑战,我们祭出了卡尔曼滤波(Kalman Filter)。结果表明,这种算法对于趋势捕捉有着强到可怕的准确性。

关于卡尔曼滤波器

卡尔曼滤波器最初是由美国数学家鲁道夫·卡尔曼(Rudolf E. Kálmán)于1960年提出的,它是基于线性动态系统的递归估计方法。卡尔曼滤波器的核心思想是通过递归方式,结合系统的动态模型和观测数据,对系统的状态进行估计,并且能有效地处理噪声干扰,获得更精确的预测。

卡尔曼滤波器在许多领域有广泛的应用,尤其是在处理动态系统中带有噪声的观测数据时。供相对准确的估计结果。与传统的滤波方法相比,卡尔曼滤波器能够处理多维度的数据并且计算效率较高,因此被广泛应用于导航、信号处理以及金融市场的分析。

下面是一个较为典型的应用场景:

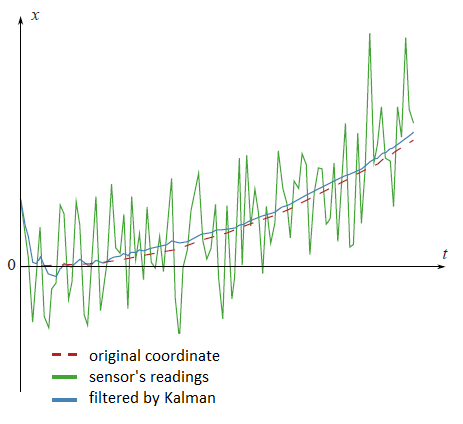

假如现在有这样一个物体,它身上带着一个传感器并且正在向某个方向运动。从传感器直接获取的数据是绿色线,物体的真实运动轨迹是红色虚线,而经过卡尔曼滤波之后的数据是蓝线。可见,卡尔曼滤波极大的提高了数据的稳定性,降低了噪声对其的影响。在这个案例中卡尔曼滤波的作用就是从一系列的不完全及包含噪声的测量中,估计动态系统的状态。

放在金融系统中,物体的运动可以对应行情的走势。例如下面这幅图:

我们将时间视为X轴,价格视为Y轴承。理论上我们是可以使用卡尔曼滤波算法得到一个行情走势,例如图中的这种情形。之后再结合一定的进出场策略,就得到了下面这个超强的卡尔曼滤波策略。

策略表现

回测时间范围:2024年1月 – 2024年11月

交易品种:币安合约 – RUNEUSDT

时间级别:1小时

胜率:60.14%

总收益:1022.36%

最大资金回撤:29.76%

策略评价

一个另类的趋势策略!

策略特点

- 收益高,资金回撤低

- 开仓频率高

- 不适合震荡行情

策略代码

友情提示:策略仅供学习研究使用,不构成任何投资意见。